放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

(来源:金融贰叁事)

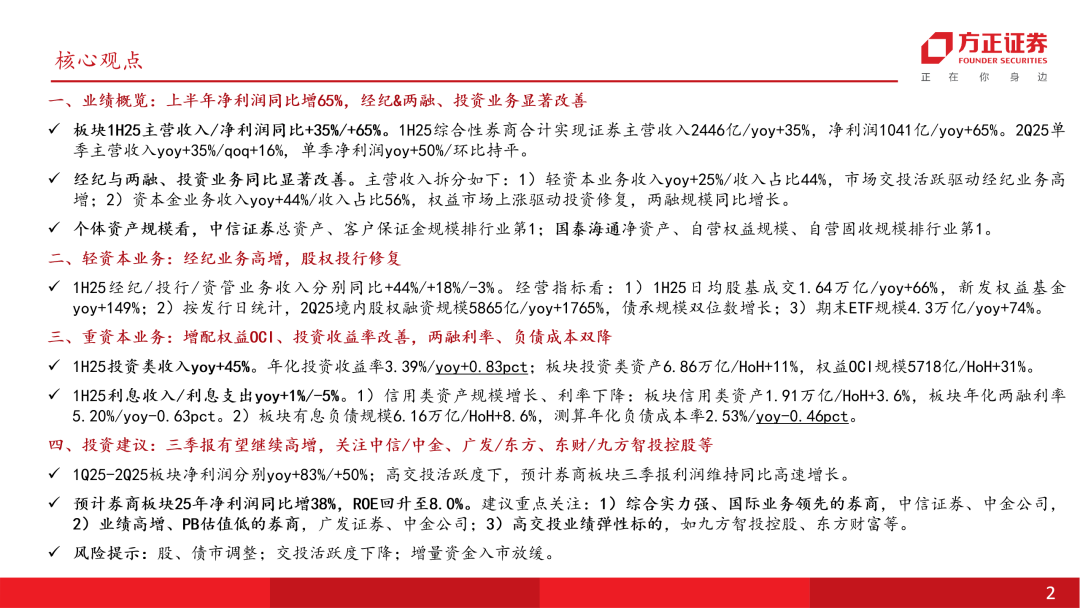

核心观点 ]article_adlist-->一、业绩概览:上半年净利润同比增65%,经纪&两融、投资业务显著改善

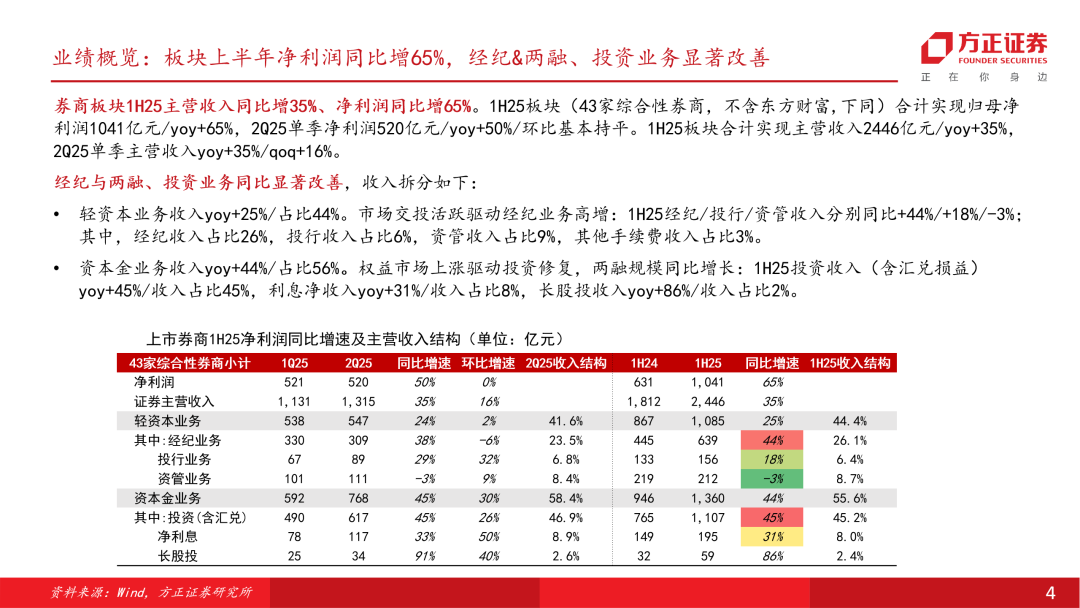

板块1H25主营收入/净利润同比+35%/+65%。1H25综合性券商合计实现证券主营收入2446亿/yoy+35%,净利润1041亿/yoy+65%。2Q25单季主营收入yoy+35%/qoq+16%, 单季净利润yoy+50%/环比持平。

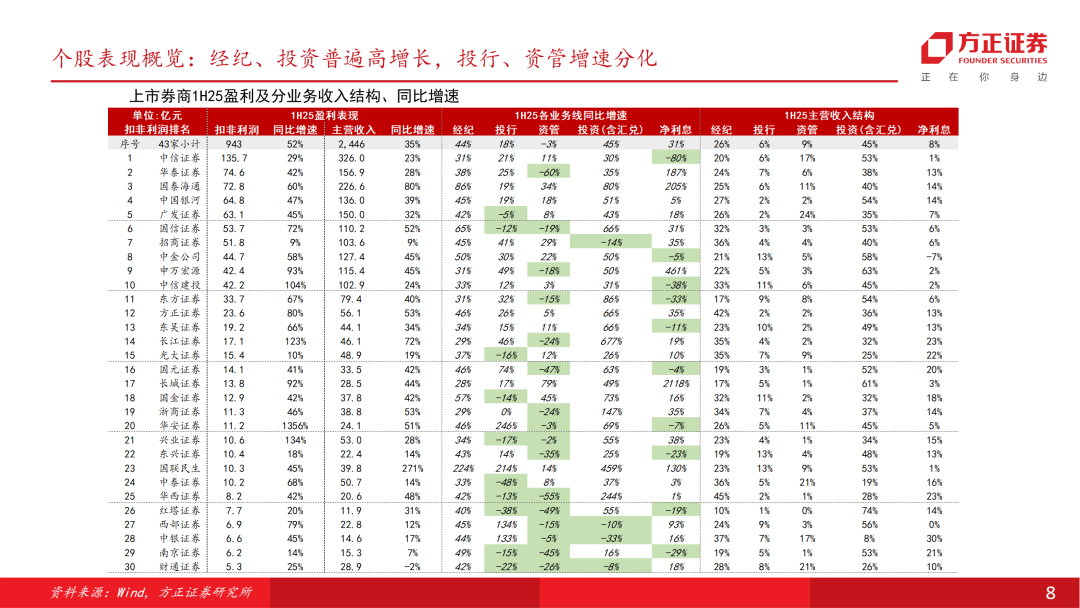

经纪与两融、投资业务同比显著改善。主营收入拆分如下:1)轻资本业务收入yoy+25%/收入占比44%,市场交投活跃驱动经纪业务高增;2)资本金业务收入yoy+44%/收入占比56%,权益市场上涨驱动投资修复,两融规模同比增长。

个体资产规模看,中信证券总资产、客户保证金规模排行业第1;国泰海通净资产、自营权益规模、自营固收规模排行业第1。

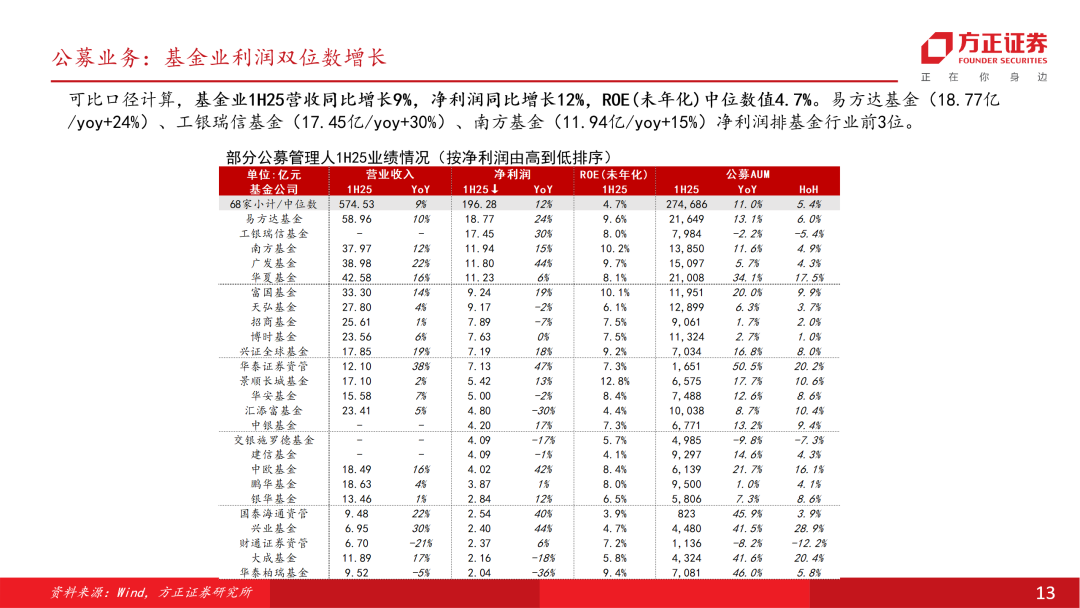

二、轻资本业务:经纪业务高增,股权投行修复

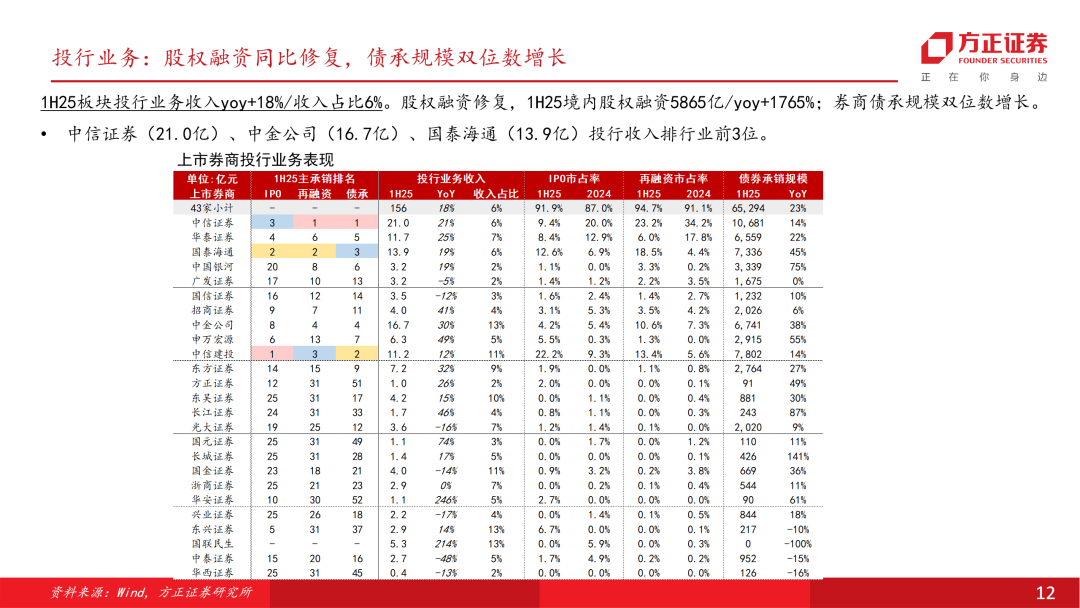

1H25经纪/投行/资管业务收入分别同比+44%/+18%/-3%。经营指标看:1)1H25日均股基成交1.64万亿/yoy+66%,新发权益基金yoy+149%;2)按发行日统计,2Q25境内股权融资规模5865亿/yoy+1765%,债承规模双位数增长;3)期末ETF规模4.3万亿/yoy+74%。

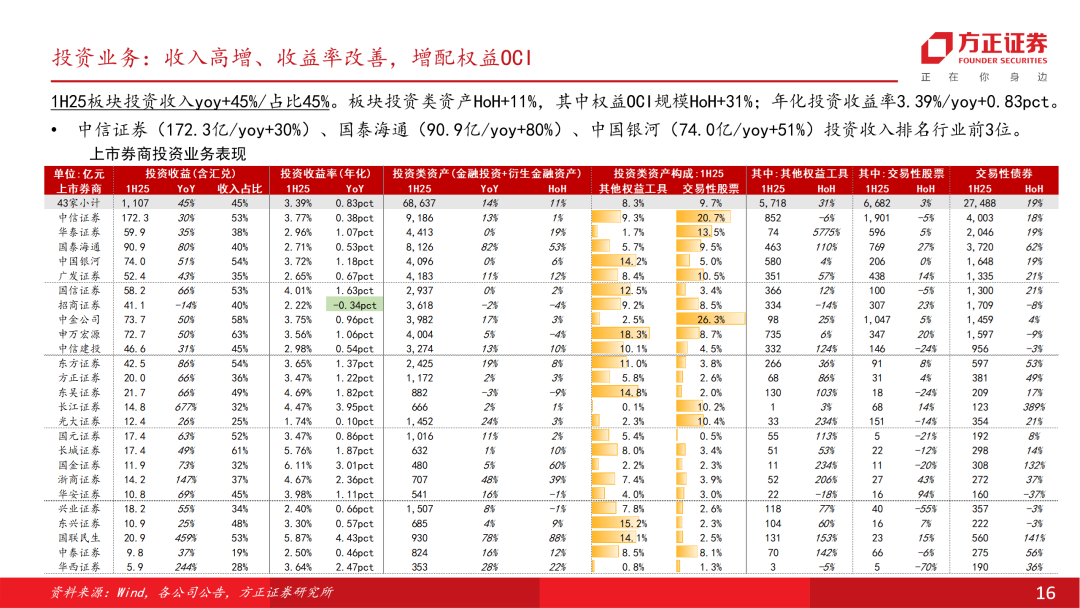

三、重资本业务:增配权益OCI、投资收益率改善,两融利率、负债成本双降

1H25投资类收入yoy+45%。年化投资收益率3.39%/yoy+0.83pct;板块投资类资产6.86万亿/HoH+11%,权益OCI规模5718亿/HoH+31%。

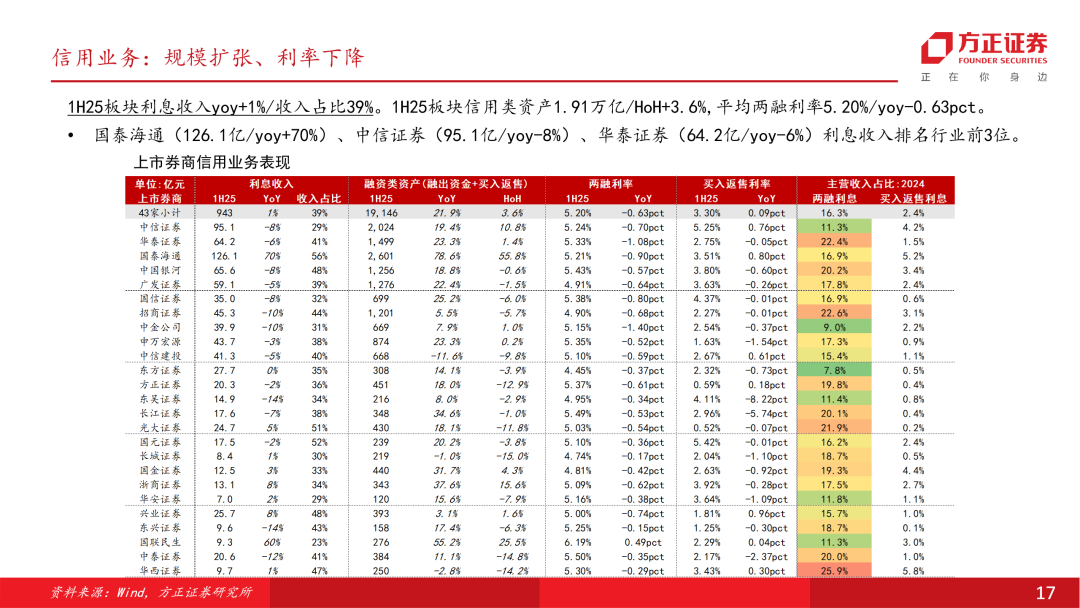

1H25利息收入/利息支出yoy+1%/-5%。1)信用类资产规模增长、利率下降:板块信用类资产1.91万亿/HoH+3.6%,板块年化两融利率5.20%/yoy-0.63pct。2)板块有息负债规模6.16万亿/HoH+8.6%,测算年化负债成本率2.53%/yoy-0.46pct。

四、投资建议:三季报有望继续高增,关注中信/中金、广发/东方、东财/九方智投控股等

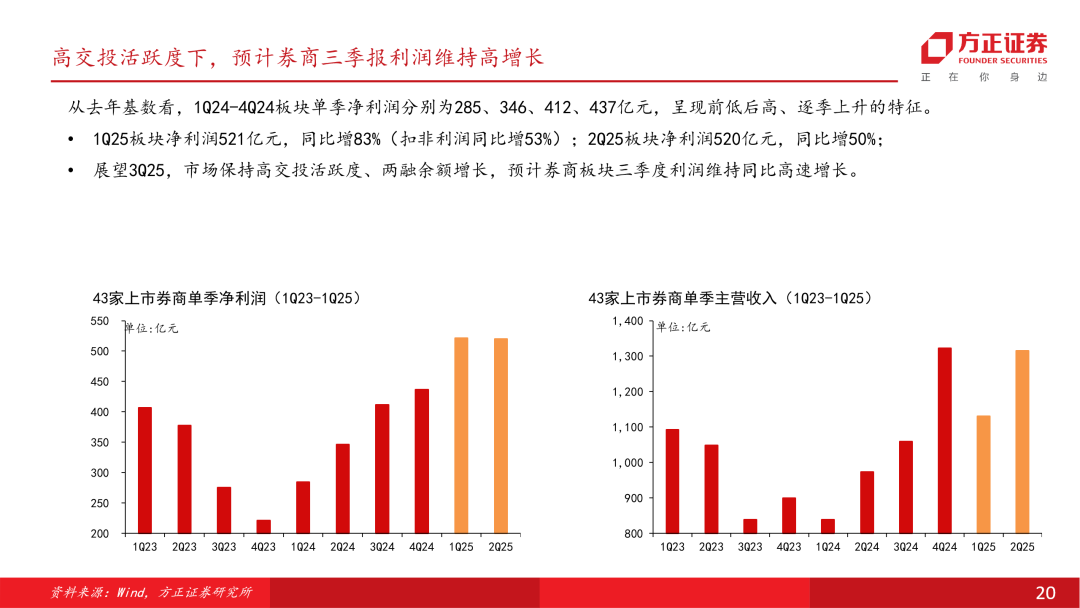

1Q25-2Q25板块净利润分别yoy+83%/+50%;高交投活跃度下,预计券商板块三季报利润维持同比高速增长。

预计券商板块25年净利润同比增38%,ROE回升至8.0%。建议重点关注:1)综合实力强、国际业务领先的券商,中信证券、中金公司,2)业绩高增、PB估值低的券商,广发证券、中金公司;3)高交投业绩弹性标的,如九方智投控股、东方财富等。

风险提示:股、债市调整;交投活跃度下降;增量资金入市放缓。

方正金融团队

方正金融团队

许旖珊

方正证券研究所

所长助理、金融首席分析师

]article_adlist-->许旖珊:清华大学金融硕士、中央财经大学本科。曾任上海申银万国证券研究所非银首席、总监。2024年证券时报·新财富杂志最佳分析师入围、2022年新财富最佳分析师第五名、2022年水晶球最佳分析师第五名。 ]article_adlist-->林宇轩:覆盖保险。英国利兹大学经济学硕士,曾任职于上海申银万国证券研究所,5年新华保险董办经验。2022年新财富第五名团队核心成员、2022年水晶球第五名团队核心成员。 ]article_adlist-->贾舒雅:覆盖保险、银行。上海财经大学保险硕士、上海对外经贸大学本科,3年保险研究经验,曾任职于保险资管风险管理岗;对保险产品、渠道有深刻见解。 ]article_adlist-->张轩铭:覆盖金融科技、券商、多元金融。中国人民大学经济学硕士、南开大学本科。 ]article_adlist-->杨皓然:覆盖银行。上海财经大学金融硕士、管理学本科。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

杠杆配资平台提示:文章来自网络,不代表本站观点。